お金の不安が消える「家計の健康診断」やり方【共働き世帯向けチェックリスト付き】

この記事でわかること

- 家計の黄信号を見抜く15項目チェックリスト

- 収入・支出・貯蓄率の理想バランス

- 共働き家庭の口座管理3パターン比較

- 1ヶ月で家計を整える実践ロードマップ

- 無料で使えるアプリ3選

はじめに:「なんとなく不安」の正体を明らかにする

毎月給料が入っても、気づけば残高が減っている。貯金しようと思っているのに、いつまでたっても増えない。「うちの家計、大丈夫なのだろうか」という漠然とした不安を抱えている共働き世帯は非常に多いです。

この不安の正体は「見えていないこと」です。家計の状態を数字で把握していないから、何が問題かわからない。何が問題かわからないから、対策が打てない。その繰り返しです。

この記事では、30〜40代の共働き・子育て世帯向けに、家計の現状を客観的に診断し、問題点を特定して改善する方法を具体的に解説します。チェックリストと口座管理テンプレートを使えば、今月中に家計の「見える化」ができます。

第1章:家計の黄信号チェックリスト15項目

まずは現状診断から始めましょう。以下の15項目で、当てはまるものにチェックを入れてください。

チェックリスト

支出管理について

- □ 先月の食費がいくらだったか即答できない

- □ サブスクリプションの契約数が3つ以上あり、全部使えているか自信がない

- □ コンビニ・カフェでの支出を把握していない

- □ クレジットカードの明細を毎月確認していない

- □ 「なんか今月お金なくなった」と思うことが月1回以上ある

貯蓄・投資について

- □ 毎月の貯蓄額が決まっていない(余ったら貯める)

- □ 口座残高が生活費の3ヶ月分を下回ることがある

- □ 新NISAやiDeCoをまだ始めていない

- □ 退職後の生活費をいくら準備すべきか考えたことがない

- □ ボーナスが入ってもすぐ使い切ってしまう

固定費について

- □ スマホ代が月7,000円以上かかっている

- □ 生命保険・医療保険の保険料が月2万円以上かかっている

- □ 住宅ローン以外の固定費の合計を把握していない

- □ 光熱費の金額を毎月確認していない

- □ ふるさと納税をまだやったことがない

結果の見方

- 0〜3個:家計管理の意識が高い。さらに最適化を目指せる段階

- 4〜7個:改善の余地あり。重点項目から手をつけることで改善できる

- 8〜11個:家計の見直しが必要。この記事を最後まで読んで今月から行動を

- 12個以上:緊急度が高い。まず固定費の把握から始めよう

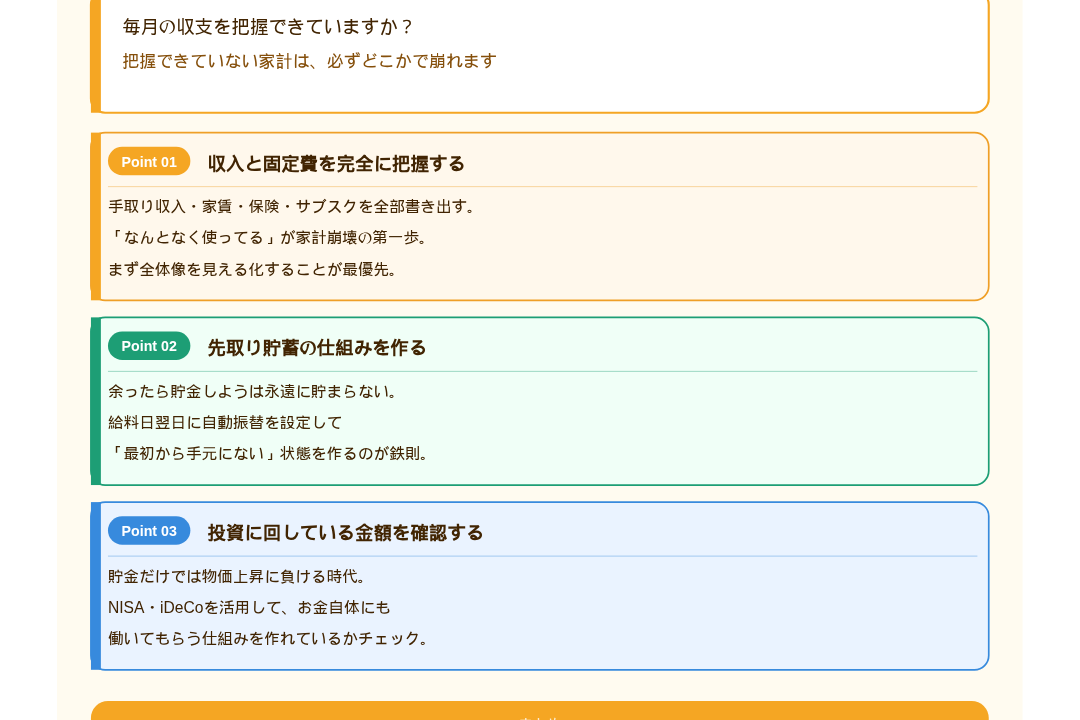

第2章:理想の家計バランスとは

家計を診断するには、「理想の比率」を知っておく必要があります。以下は共働き世帯向けの目安です。

収入別 理想の支出・貯蓄バランス

| 項目 | 割合の目安 | 月収50万円の場合 |

|---|---|---|

| 住居費 | 25%以下 | 12.5万円以下 |

| 食費 | 15%以下 | 7.5万円以下 |

| 光熱費・通信費 | 8%以下 | 4万円以下 |

| 保険料 | 5%以下 | 2.5万円以下 |

| 教育費 | 10%以下 | 5万円以下 |

| 娯楽・交際費 | 10%以下 | 5万円以下 |

| 貯蓄・投資 | 20%以上 | 10万円以上 |

| 予備費 | 7%程度 | 3.5万円 |

最も重要なのは「貯蓄・投資を20%以上確保する」ことです。残りで生活するのではなく、先に20%を確保してから残りを使う「先取り」の発想が家計改善の核心です。

貯蓄率の現実と目標

日本の家計貯蓄率の平均は約10〜15%ですが、老後資金・教育費・住宅購入などの大きな支出を乗り越えるには20〜30%が理想です。

いきなり20%が無理な場合は、まず10%から始めて、固定費削減のたびに少しずつ貯蓄率を上げていく方法が現実的です。

第3章:共働き家庭の口座管理3パターン

共働き世帯の家計管理で最もよくある問題が「お金の流れが見えにくいこと」です。2人分の収入と支出が混在すると、どこにいくら使っているかが把握できなくなります。

パターンA:完全共有型(シンプル重視)

夫婦の収入をすべて1つの共有口座に集約し、そこから全支出を払う方法です。

メリット

- 家計全体の把握が最も簡単

- どちらかが管理担当になれば済む

デメリット

- 個人の使途が見えにくい

- 「自分のお金」という感覚が薄れ、ストレスになることも

向いている人:価値観が近く、お金の使い方でもめたことがない夫婦

パターンB:費目別分担型(最も一般的)

夫と妻でそれぞれ担当する費目を決め、各自の口座から払う方法です。

例)夫:住居費・光熱費・保険料、妻:食費・日用品・教育費

メリット

- それぞれが主体的に管理できる

- 担当費目の節約意識が高まりやすい

デメリット

- 費目の境界線が曖昧になることがある

- 家計全体の把握には定期的な合算が必要

向いている人:お互いの収入差が小さく、費目の分担を決めやすい夫婦

パターンC:生活費プール型(管理精度重視)

毎月一定額を共有口座に入金し合い、残りは個人の自由にする方法です。

例)2人でそれぞれ月15万円を共有口座に入金、残りは自由

メリット

- 個人のお金の使い方に干渉しなくて済む

- 共有口座の範囲内で家計管理が完結する

デメリット

- 共有入金額の設定が難しい(収入差が大きい場合に不公平感が生まれやすい)

- 子育てコストが増えると見直しが必要

向いている人:収入差が少ない共働き夫婦、お互いの自由を尊重したいカップル

第4章:1ヶ月で家計を整える実践ロードマップ

Week1:現状把握

やること:先月の支出をすべて書き出す

クレジットカードの明細、銀行の出金履歴、レシートを使って、先月の支出を費目別に集計します。家計管理アプリを使えば、カードや銀行と連携して自動集計できます。

この作業で「予想外に使っていた費目」が必ず1つ2つ見つかります。それが改善のヒントです。

Week2:固定費の見直し

やること:毎月必ずかかる固定費を洗い出し、削れるものを特定する

固定費は一度削ると毎月ずっと効果が続く「最強の節約」です。変動費(食費・娯楽費)を毎月節約しようとするより、固定費を1回見直す方が年間の効果は大きくなります。

確認すべき固定費チェックリスト:

- スマホ代(大手キャリア→格安SIMで月3,000〜5,000円削減可能)

- 生命保険・医療保険(特約を外すだけで月数千円変わることも)

- 使っていないサブスクリプション(動画・音楽・アプリ)

- ジム・習い事(通えていないのに継続しているものはないか)

Week3:貯蓄の自動化設定

やること:先取り貯蓄の仕組みを作る

固定費の見直しで浮いたお金を、給料日翌日に自動で別口座に移す設定をします。証券口座のNISA積立も、この週に設定を完了させましょう。

自動化のポイントは「意志の力を使わないこと」です。自動で動く仕組みさえ作れば、あとは残ったお金を使うだけ。毎月「今月は貯金できるかな」と悩む必要がなくなります。

Week4:予算を決めて運用開始

やること:変動費に上限予算を設定する

固定費を削り、貯蓄を自動化したら、残ったお金を変動費(食費・娯楽・交際費など)の予算として割り当てます。費目ごとに月の上限を決め、家計管理アプリで管理します。

最初から完璧な予算を作る必要はありません。1〜2ヶ月運用してみて、無理が出た費目は調整してください。

第5章:無料で使える家計管理アプリ3選

マネーフォワード ME

おすすめ度:★★★★★(共働き世帯に最もおすすめ)

銀行・クレジットカード・証券口座などを連携して、収支を自動で集計してくれるアプリです。手動入力がほぼ不要で、共働き世帯のように支出が複数口座にまたがる場合でも一元管理できます。

無料プランでも連携口座数は4つまで使えます。共働きで口座が多い場合は月500円の有料プランへの移行を検討してみましょう。

Zaim

おすすめ度:★★★★(レシート読み取りが便利)

レシートをカメラで撮影するだけで自動入力してくれる機能が便利です。現金払いが多い方、細かい費目管理をしたい方に向いています。UIがシンプルで直感的に使えるのも特徴。無料プランでほぼ全機能が使えます。

MoneyTree

おすすめ度:★★★(完全無料で資産全体を把握)

完全無料で使えるアプリ。銀行・カード・証券口座の連携に特化しており、「総資産がいくらあるか」を把握したい方に最適。支出の細かい管理よりも資産全体の見える化に向いています。

第6章:家計改善でよくある失敗と対策

失敗①:食費だけを削ろうとする

「節約=食費を削る」という思い込みは多くの家庭に見られますが、食費の削りすぎは食事の質を下げ、健康・精神的なストレスにつながります。

対策:まず固定費から手をつける。食費は「外食の頻度を減らす」など行動の変化で自然に下がる工夫をする。

失敗②:記録することが目的になる

家計管理アプリを入れて毎日レシートを入力しているのに、支出を振り返っていない。記録はあくまで手段で、目的は「判断・行動すること」です。

対策:月1回、30分の「家計会議」を夫婦でスケジューリングする。数字を見て「来月はここを変えよう」という行動決定までセットで習慣化する。

失敗③:夫婦で情報共有しない

一方だけが家計を管理していて、もう一方がまったく状況を知らないケースは危険です。突然の収入減や出費増に共同対処できなくなります。

対策:月1回の家計会議で数字を共有する。どちらか一方だけが管理するのではなく、2人で現状を把握する機会を定期的に作る。

失敗④:完璧を求めすぎて続かない

最初から全費目を完璧に管理しようとして挫折するパターンです。

対策:最初の1ヶ月は「見るだけ」でOK。アプリを入れて連携するだけで放置し、まず自分がどこにいくら使っているかを把握することだけに集中する。

第7章:家計改善の効果を最大化するために

固定費削減の効果を「見える化」する

固定費を削減したら、その金額を「浮いたお金シート」に記録してみましょう。

例:固定費削減の積み上げ

| 見直し内容 | 月削減額 | 年間削減額 |

|---|---|---|

| スマホ2台を格安SIMへ | 10,000円 | 120,000円 |

| 不要な保険特約を外す | 8,000円 | 96,000円 |

| 未使用サブスク解約 | 3,000円 | 36,000円 |

| 合計 | 21,000円 | 252,000円 |

月2万1千円を25年間NISAで積み立てた場合(年利5%)、約1,240万円になります。固定費の見直し1回で、将来の資産が1,000万円以上変わることがあります。

「家計会議」を月1回の習慣にする

夫婦で月1回、30分だけ家計を振り返る時間を作ります。話し合う内容は以下の3点だけで十分です。

- 先月の支出で「使いすぎ」と感じた費目はあるか

- 来月変えることを1つ決める

- 貯蓄・投資の残高を確認する

お互いを責めるのではなく「家計という共同プロジェクト」として前向きに話し合うことがポイントです。

まとめ:「見える化」が家計改善の第一歩

家計の改善は、難しいテクニックより「現状を正確に把握すること」から始まります。

今日からできる3つのアクション

①先月のカード明細を開いて費目別に合計する(15分)

②マネーフォワードMEをインストールして口座連携する(10分)

③夫婦で来月の固定費見直し会議の日程を決める(2分)

この3つだけで、あなたの家計管理は今日から変わります。「完璧な家計管理」を目指す必要はありません。まず「自分の家計が見える状態」を作ることが、すべての出発点です。

次に読むべき記事

ししまるの金融教室|SNSでも発信中

難しいお金の話を毎日わかりやすくお届けしています。ぜひフォローしてください!

| SNS | アカウント |

|---|---|

| 🐦 X(Twitter) | @banker_novice |

| 🧵 Threads | shishimaru.class |

| ▶️ YouTube | @ししまるの雑学教室 |

| 🎵 TikTok | @shishimarustudious |

| shishimaru.class |

この記事はししまるの金融教室が執筆しました。投資はご自身の判断と責任のもと行ってください。特定の金融商品・サービスへの投資を勧めるものではありません。